Tiistaina 14.10.2025 eduskuntaryhmät hyväksyivät sopimuksen velkajarrusta, joka poikkeaa Orpon ja Purran alkuperäisestä esityksestä. Julkisuudessa on käyty paljon keskustelua siitä, millainen sopimus on ja mihin se tulee johtamaan. Esitän tässä kirjeessä oman arvioni velkajarrun vaikutuksista. Arvioni perustuu valtiovarainministeriön tekemiin laskelmiin sekä tiiviiseen yhteydenpitooni ruotsalaisiin, jotka tuntevat sikäläisen järjestelmän erittäin hyvin.

Olen suhtautunut kansalliseen velkajarruun alusta asti kriittisesti ja kuten useat mediat uutisoivat, jätin päätöksestä eriävän mielipiteen eduskuntaryhmän kokouksessa. Nyt, kun velkajarru etenee, on keskityttävä tekemään siitä mahdollisimman toimiva ja vähän haitallinen Suomen taloudelle ja hyvinvointivaltiolle. Näitä vaihtoehtoja avaan kirjeen lopussa ja niihin palaan varmasti myös tulevaisuudessa.

Kiitos runsaista yhteydenotoista ja palautteista velkajarrukeskusteluun liittyen. Arvostan tukea ja yhteydenottoja! Asian poikkeuksellisesta merkityksestä johtuen julkaisen tämän Uusi suunta -uutiskirjeessä alun perin julkaistun tekstin myös kotisivuillani, josta sen voi jakaa eteenpäin vaikka sosiaalisessa mediassa. Uutiskirjeeni pääset tilaamaan täältä ja uutiskirjeen tilaamisesta saa vinkata tutuille ja tuntemattomille. Keskustelu talouspolitiikasta on nyt erittäin ajankohtaista ja tärkeää.

MISTÄ EDUSKUNTARYHMÄT SOPIVAT?

Eduskuntaryhmät hyväksyivät tiistaina parlamentarisen sopimuksen kansallisesta velkajarrusta. Hyväksytty esitys on maltillisempi kuin Orpon hallituksen alkuperäinen esitys ja mukaan sopimukseen saatiin SDP:n vaatima Ruotsin mallin kaltainen parlamentaarinen prosessi. Myös velkajarrun vuosittaista velkasuhteen alentamistahtia koskevan säännöksen voimaantulo siirrettiin vuoteen 2033.

Velkajarrun tavoitteena on varmistaa hyvinvointiyhteiskunnan rahoituksen kestävyys pitkäjänteisellä ylivaalikautisella sitoumuksella ja menettelyillä. Se tarkoittaa sopimuksen mukaan, että Suomen julkinen velka suhteessa bruttokansantuotteeseen lasketaan ensin 60 prosenttiin ja sen jälkeen 40 prosenttiin. Tavoitteeksi asetetaan, että velkasuhde laskee 0,75 %-yksikköä vuosittain kahdeksan vuoden aikajaksolla. Lisäksi lakiin sisältyy turvamarginaalisäännös, jonka mukaan julkisen talouden alijäämä ei saa olla yli 2,5 % suhteessa bruttokansantuotteeseen.

Yllä mainituissa raameissa sovittaisiin parlamentaarisesti kahdeksaksi vuodeksi julkisen talouden rahoitusasematavoite, josta päättää valtioneuvosto. Kahdeksan vuoden tavoitteesta ja 0,75 %-yksikön velkasuhteen laskemisen tavoitteesta voidaan poiketa poikkeuksellisissa kriisitilanteissa, joihin valtioneuvosto ei voi vaikuttaa ja joilla on merkittävä vaikutus julkiseen talouteen, edellyttäen, että poikkeaminen ei vaaranna julkisen talouden kestävyyttä pitkällä aikavälillä.

Valtiovarainministeriön laskelmien mukaan velkajarruun asetetuilla ehdoilla Suomen velkasuhde alenee tavoitellulla tahdilla Orpon kauteen verrattuna maltillisella (joidenkin satojen miljoonien eurojen) sopeutuksella 2030-luvun puolivälistä alkaen pysyvästi, kun talouskasvu on 1,6 %, inflaatio 2 %, ns. finanssipoliittinen kerroin 0,5 ja sopeutusten vaikutusaika 2 vuotta. Tämä edellyttää, että kaudella 2027-2031 toteutetaan vähintään 6,4 miljardin euron sopeutukset ja kaudella 2031-2035 4,8 miljardin euron sopeutukset eikä sopeutuksilla heikennetä talouskasvua VM:n arvioimaa enempää. Finanssipoliittinen kerroin on arvio siitä, miten paljon sopeutukset vaikuttavat bruttokansantuotetta pienentäen ja vaikutusaika kertoo, miten kauan tämä vaikutus kestää. Kerroin 0,5 tarkoittaa esimerkiksi, että 1 miljardin euron veronkorotukset ja menoleikkaukset laskevat bruttokansantuotetta vain 0,5 miljardilla eurolla.

MITÄ RISKEJÄ KANSALLISEEN VELKAJARRUUN LIITTYY?

Suomen velkaantuminen on saatava laskuun. Juoksevat julkiset menot on katettava verotuloilla. Velkaa voidaan ottaa investointeihin, jotka vahvistavat kasvua, parantavat tuottavuutta tai pienentävät julkisia menoja. Talouden kasvaessa nopeammin kuin valtio velkaantuu, velkasuhde pienenee ilman sopeutusta. Järkevässä talouspolitiikassa myös tasataan suhdanteita niin, että kokonaiskysyntää säätämällä voidaan välttää massa- ja pitkäaikaistyöttömyys vaikeina taloudellisina aikoina. Näiden periaatteiden mukaan on mahdollista ylläpitää hyvinvointivaltiota ja tehdä kestävää siirtymää kohti ympäristöllisesti kestävää yhteiskuntaa.

Velkajarruun liittyy riskejä, jotka vaarantavat sen tavoitteessa onnistumisen. Ne voi tiivistää kolmeen kohtaan:

EU-SÄÄNTÖJÄ SUUREMPI SOPEUTUSVAADE – Kansallinen velkajarru on todennäköisesti EU:n finanssipoliittisia sääntöjä tiukempi ja johtaa suurempaan leikkausten ja veronkorotusten vaatimukseen erityisesti talouskasvun toteutuessa ennusteita heikompana. Tämä selviää valtiovarainministeriön laskelmista, joiden sisällön avaan alla.

HEIKOMPI KASVU JA TYÖLLISYYS – Suurempi määrä leikkauksia ja veronkorotuksia varsinkin, jos suhdannetilannetta ja sopeutuksen vaikutusta talouskasvuun ei riittävästi huomioida, tulee johtamaan heikentyneeseen kasvuun ja työllisyyteen. Valtiovarainministeriön peruslaskelmissaan käyttämä finanssipoliittinen kerroin on hyvin matala verrattuna tutkimuksissa todettuihin kertoimiin ja näin ollen sopeutuksen vaikutus saattaa olla aliarvioitu. Näin ollen sopeutuksen tavoitteet jäävät täyttymättä ja Suomen velkaantuminen voi jopa pahentua. Tämä on tapahtunut Orpon ja Purran kaudella.

INVESTOINTIVAJE KASVAA – Velkajarru ei estä julkisia investointeja, mutta sen myötä investoinnit on yhä tiukemmin korvattava aina vastaavan suuruisilla leikkauksilla ja veronkorotuksilla. Jo erittäin tiukkojen EU-sääntöjen myötä on vaikea tehdä Suomessa sellaisia investointeja, joita kestävän kasvun pysyvä vauhdittuminen edellyttäisi. Parlamentaarisesti päätettyjen tutkimus- ja tuotekehitysinvestointien lisäksi Suomessa tulisi nopeasti nostaa koulutustasoa sekä vauhdittaa teollisuuspolitiikalla vihreää ja digitaalista siirtymää, ilmastonmuutoksen torjuntaa ja yritysten kasvua.

Keskeisiä perusteita velkajarrun hyväksymiselle ovat olleet, että kansallinen velkajarru ei ole EU:n finanssipoliittisia sääntöjä tiukempi ja että Ruotsissa on ollut pitkään käytössä vastaava malli. Velkajarrun suhdetta EU-sääntöihin ja Ruotsin järjestelmän ominaisuuksia ja eroja Suomen velkajarruun on syytä avata lyhyesti.

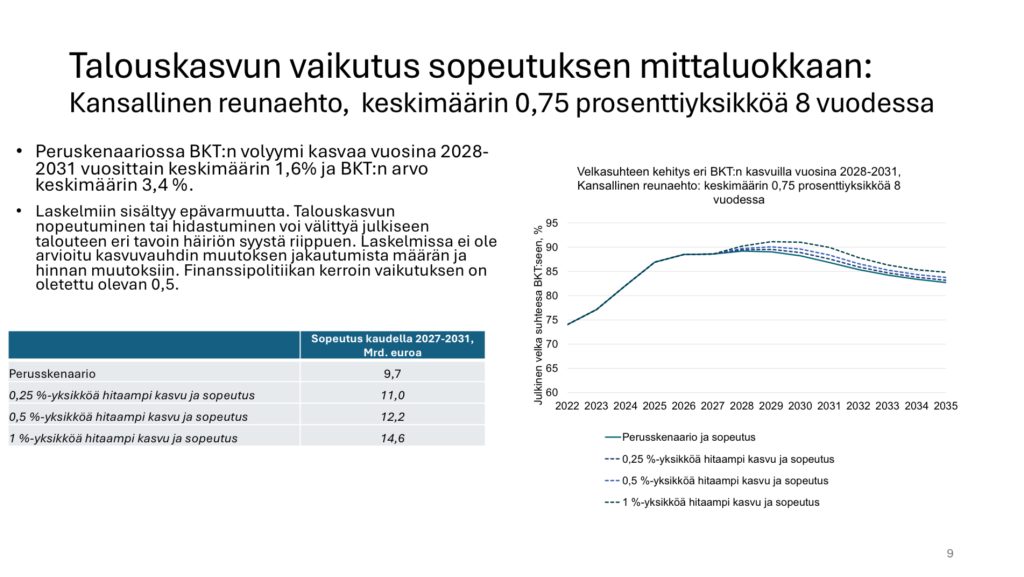

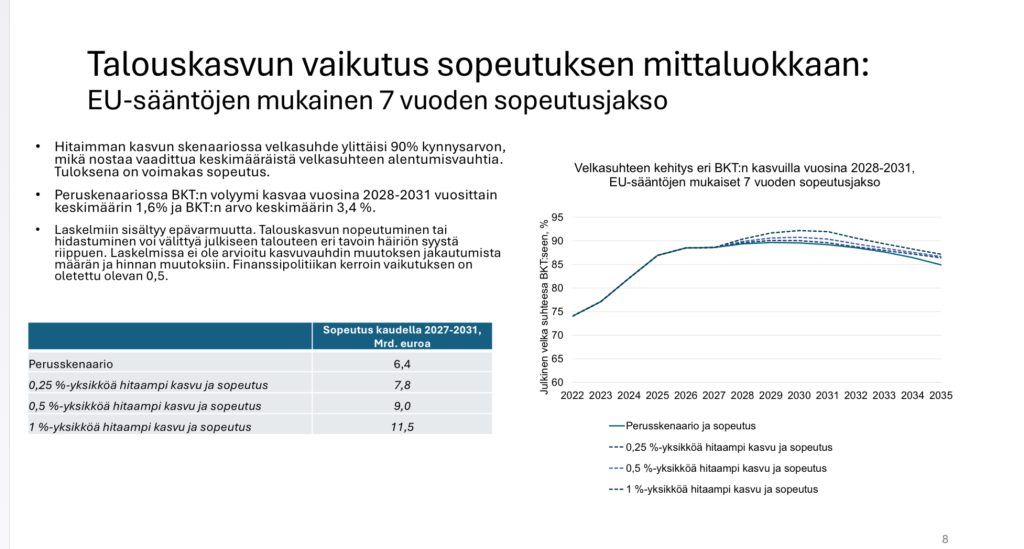

Kuvassa valtiovarainministeriön arviot sopeutustarpeista eri talouskasvun tasoilla kansallisen velkajarrun ollessa voimassa vaalikaudella 2027-2031. Velkajarru tulee täysimääräisesti voimaan vuodesta 2033.Kuvassa valtiovarainministeriön arviot (13.10.2025) sopeutustarpeista eri talouskasvun tasoilla EU:n finanssipoliittisten sääntöjen 7 vuoden sopeutusjaksolla vaalikaudella 2027-2031. Nämä säännöt ovat voimassa tulevalla vaalikaudella.

SUOMEN VELKAJARRU JA EU-SÄÄNNÖT

Kansallisessa lainsäädännössä asetetut viitearvot ovat EU:n finanssipoliittisten sääntöjen viitearvoja tiukempia:

EU-sääntöjen mukainen julkisenvelkasuhteen tavoite on 60 %, kun kansallinen tavoite on 40 %.

EU-sääntöjen alijäämätavoite on 3 %, kun kansallinen tavoite on 2,5 %.

EU-sääntöjen asettama velvoite julkisen velkasuhteen pienentämiselle vuosittain on 0,5 %-yksikköä velkasuhteen ollessa enemmän kuin 60 %, mutta vähemmän kuin 90 % ja 1 %-yksikkö, kun velkasuhde on yli 90 %. Kansallisen lainsäädännön mukaan velkasuhdetta on laskettava 8 vuoden jaksolla keskimäärin 0,75 %-yksikköä vuodessa.

Valtiovarainministeriön tekemiin kansallisen velkajarrun vaikutusarvioihin liittyy merkittävää epävarmuutta, koska ne perustuvat useille oletuksille. Kansallinen sääntely tulee täysimääräisesti voimaan vuonna 2033. Olennaista arvioissa on kuitenkin, että kansallista sääntelyä verrataan EU-sääntelyyn käyttäen samoja oletuksia. Tällainen vertailu on päivätty valtiovarainministeriössä 13.10.2025. Vaikutusarvioita kansallisen sääntelyn vaikutuksista sopeutustarpeeseen verrattuna EU-sääntelyyn eri taloudellisen kasvun olosuhteissa ja erilaisilla finanssipoliittisilla kertoimilla ei ole ollut julkisuudessa esillä, mutta avaan alla VM:n arvioiden ydinkohtia.

Kun ministeriön perusoletusten mukainen 1,6 % talouskasvu ja finanssipolitiikan kerroin 0,5, valtiovarainministeriön tekemien laskelmien mukaan kansallinen velkajarru johtaisi ollessaan voimassa kaudella 2027-2031 9,7 miljardin euron sopeutukseen. EU:n edellyttämä sopeutus on samoilla oletuksilla (7 vuoden sopeutusjaksolla) 6,4 miljardia euroa. Jos talouskasvu on 1,35 %, kansallinen velkajarru johtaisi 11 miljardin sopeutukseen ja EU-sääntely 7,8 miljardin sopeutukseen. Jos talouskasvu on 1,1 %, kansallinen sääntely johtaisi 12,2 miljardin sopeutukseen ja EU-sääntely 9 miljardin sopeutukseen. Jos talouskasvu jatkuisi Orpon hallituskauden tasolla ja olisi 0,6 %, kansallinen sääntely johtaisi 14,6 miljardin euron sopeutukseen ja EU-sääntely 11,5 miljardin euron sopeutukseen. Laskelma havainnollistaa, että velkajarru voi olla EU-sääntöjä merkittävästikin tiukempi.

Myös käytetyllä finanssipolitiikan kertoimella on vaikutusta sopeutuksen tasoon. Kuten edellä kerroin, VM käyttää laskelmansa ja kaikkien edellä mainittujen laskelmien perusoletuksena kerrointa 0,5. Kansainvälisen ja Suomea koskevan kirjallisuuden perusteella kertoimet ovat yli 1, jopa yli 2 ja kasvavat sopeuttamisen tapahtuessa taantumassa. VM:n laskelmien mukaan myös erilaisilla finanssipolitiikan kertoimilla (muut oletukset perusskenaarion mukaiset eli kasvu 1,6 %) kansallinen sääntely johtaisi kaudella 2027-2031 EU-sääntelyä tiukempaan sopeutusvaateeseen. Kertoimen ollessa 0,75 kansallinen sääntely johtaa 10 miljardin sopeutukseen, kun EU-sääntely johtaa 6,5 miljardin sopeutukseen. Kertoimen ollessa 1,5 kansallinen sääntely johtaa 11 miljardin sopeutustarpeeseen, kun EU-sääntely johtaa 8,4 miljardin sopeutukseen.

Valtiovarainministeriön laskelmien mukaan on olemassa selvä riski, että velkajarru johtaa kasvun toteutuessa odotuksia heikompana EU-sääntelyä tiukempaan finanssipolitiikkaan ja suurempaan sopeutustarpeeseen. Tämä tarkoittaa suurempia leikkauksia ja veronkorotuksia. Tilanteessa, jossa Suomen kasvun pitkittynyt ongelma on kotimaisen kysynnän heikko kehitys, kuluttajien heikko luottamus ja säästämisasteen nousu, tämän mittaluokan sopeutus matalan kasvun jatkuessa uhkaa johtaa Suomen talouskehityksen heikentymiseen edelleen.

Sopeutuksen mittaluokan ollessa suuri jo EU-sääntöjä noudatettaessa ja sen uhatessa tiukentua entisestään kansallisen sääntelyn myötä tulevat kansalliset investoinnit kasvun kiihdyttämiseen olemaan erittäin vaikeita toteuttaa. Tämä edelleen uhkaa heikentää Suomen pitkän aikavälin kasvua, kasvattaa velkaantumista ja kasvattaa sopeutusvaateita entisestään. Uhkana on kierre, jossa sopeutus ja heikko talouskasvu pahentavat toisiaan.

RUOTSIN VAHVEMPI TALOUSKASVU JA KORKEAMPI LÄHTÖLAVA

Suomen ja Ruotsin julkista taloutta koskevissa säännöissä on SDP:n vaatimuksesta nyt yhteistä parlamentaarinen prosessi, jossa tulevien vuosien finanssipolitiikan tavoitteet asetetaan. Ruotsin järjestelmä on otettu käyttöön vuonna 1997 ja se on muuttunut voimassa ollessaan. Ruotsin ja Suomen sekä maiden velan vähentämiseen pyrkivien sopimusten välillä on kuitenkin eroja, jotka on tärkeää tunnistaa.

Erot Ruotsin ja Suomen finanssipolitiikan ja sen lähtökohtien välillä voi tiivistää neljään kohtaan:

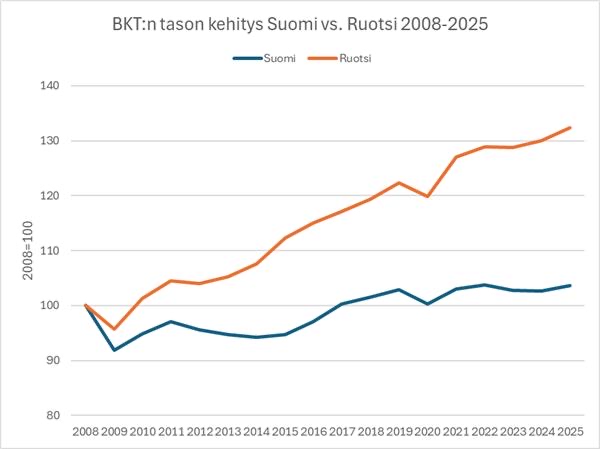

Ruotsissa on ollut vahvempi talouskasvu ja yksityiset investoinnit finanssikriisistä lähtien.

Ruotsin finanssipoliittisissa säännöissä ei ole määritetty velkasuhteen alenemistahtia, joka on Suomen velkajarrun keskeinen osa.

Julkisten palveluiden rahoitukseen ja sosiaaliturvaan rakennettu Ruotsissa automaattileikkuri.

Ruotsissa on erilainen poliittinen kenttä.

RUOTSIN JÄRJESTELMÄN OMINAISUUDET: Kalevi Sorsa -säätiön erinomaisessa artikkelissa valtiovarainministeri Magdalena Anderssonin kabinetissakin työskennellyt ekonomisti Ellinor Odeberg avaa, miten Ruotsin finanssipoliittiset säännöt (finanspolitiska ramverket) toimii, miten se on vaikuttanut Ruotsissa ja mitä voisimme oppia Ruotsin kokemuksista. Suosittelen tutustumaan artikkeliin. Tapasin Odebergin helmikuussa Tukholmassa tutustumismatkalla Ruotsin järjestelmään. Keskeisin kritiikki Ruotsin järjestelmää kohtaan on, että se on estänyt tarvittavat julkiset investoinnit, jotka Ruotsin infrastruktuuri ja vahvempi talouskasvu olisivat edellyttäneet. Säännöt ovat johtaneet julkisten palveluiden ja sosiaaliturvan leikkaamiseen. Siinä missä Ruotsin valtion velkaantuminen on laskenut, kuntien velkaantuminen on kasvanut ja vastuu julkisista palveluista on siirtynyt valtiolta kunnille ja kotitalouksille, mikä on kasvattanut eriarvoisuutta. Myös Ruotsissa velan määrä on kasvanut, mutta talouden vahvempi kasvu on pienentänyt velkasuhdetta. Kotitaloudet ovat Ruotsissa huomattavasti suomalaisia velkaantuneempia.

EROT SUOMEN JA RUOTSIN TALOUDESSA: Suurin ero Ruotsin ja Suomen välillä on kansantalouden suorituskyvyssä. Finanssikriisistä alkaen Ruotsi on ollut Suomea vahvempi erityisesti talouden ja tuottavuuden kasvussa. Kuten mm. professori Matti Pohjola on usein korostanut, Suomen ongelma ei ole julkisen sektorin kasvu, vaan Ruotsin vahvemman suoriutumisen taustalla ovat yksityiset investoinnit, erityisesti aineettomaan pääomaan. Ruotsin eduksi ovat 2010-luvulla olleet myös parempi väestökehitys ja työvoiman kasvu, oma valuutta kuin korkeampi koulutustaso. Näiden tekijöiden summana Ruotsin elinkeinorakenne on Suomea laajempi ja se on voinut jatkaa kasvuaan, kun Suomi on paininut mm. Nokian ja metsäteollisuuden ongelmien sekä hitaamaan elinkeinorakenteen muutoksen kanssa.

EROT VELKASÄÄNNÖISSÄ: Myös Suomen uudessa velkajarrussa ja Ruotsin finanssipoliittisissa säännöissä on eroja. Vaikuttavin niistä on, että Ruotsin säännöistä puuttuu Suomen sääntöjen keskeisin elementti eli velan vuosittainen vähetämistahti. Ero saattaa käytännössä olla myös se, että Ruotsin sääntöjen rahoitusasematavoitetta arvioidaan yli suhdannevaihtelujen, mutta Suomen säännöissä ei suhdanteita ole huomioitu. Onkin tärkeää, että käytäntöön tullessaan Suomen velkajarrun poikkeamismahdollisuutta tulkitaan niin, että taantumassa velkajarru ei ole voimassa.

SÄÄNTÖJEN SEURAUKSET RUOTSISSA: Ruotsin järjestelmään on sisäänrakennettu julkisten palveluiden leikkuri, sillä kuntien ja sote-alueiden rahoitusta ja suurta osaa sosiaaliturvaetuuksista ei ole sidottu indekseihin kuten Suomessa. Tämä tarkoittaa, että alueiden ja kuntien rahoitus jää jatkuvasti jälkeen hintojen, palkkojen ja palvelutarpeiden kasvusta ilman hallituksen erillisiä päätöksiä, joilla rahaa lisätään. Kun kuitenkin samaan aikaan verotulot kasvavat inflaation ja talouskasvun myötä, jokaisella hallituksella on ollut käytössään ns. liikkumavara (reformutrymme), joka on suunnattu vaihtelevasti investointeihin ja julkisiin palveluihin, usein suurelta osin veronalennuksiin. Esimerkiksi ensi vuonna liikkumavara on noin 80 miljardia kruunua ja tästä kaksi kolmasosaa käytetään veronalennuksiin ja yksi kolmannes puolustukseen. Samalla julkisten palveluiden rahoitus jatkaa heikentymistään. Ruotsin etuna on se, että julkisten palveluiden rahoitus on ollut Suomea korkeammalla tasolla ja mm. sosiaali- ja terveyspalveluiden käyttäjien maksamat maksut Suomea matalammat. Jos kuntien ja hyvinvointialueiden jo valmiiksi niukasta rahoituksesta poistettaisiin Suomessa indeksitarkistukset, olisivat palvelut nopeasti kriisissä.

POLIITTINEN KENTTÄ RUOTSISSA: Suomen ja Ruotsin kansalliset velkasäännöt ovat sisällöltään ja vaikutuksiltaan erilaisia. Kansallisten sääntöjen yhtäläisyys tulee parlamentaarisesta prosessista, jossa tavoitteet asetetaan vaalikautta pidemmälle aikavälille. Käytännössä parlamentaariseen yhteistyöhön vaikuttaa myös Suomen ja Ruotsin erilaiset poliittiset todellisuudet. Suomesta poiketen Ruotsissa on aina mahdollisuus punavihreään enemmistöön parlamentissa ja sosialidemokraatit ovat olleet historiallisesti ylivoimainen valtapuolue. Suomessa eduskunta on ollut oikeistoenemmistöinen 1960-luvulta lähtien. Huomionarvoista on myös, että Ruotsin raamin voimassa ollessa vuodesta 1997 sosialidemokraattien kannatus on laskenut trendinomaisesti selvästi yli 40 % tasoltaan nykyiselle noin 30 % tasolle ja maassa on ollut ensi vuonna yhtäjaksoisesti 20 vuotta oikeistoenemmistöinen eduskunta.

MIHIN SUOMEN VELKAJARRU MEIDÄT VIE?

Suomen velkajarrun konkreettiset vaikutukset nähdään vasta hyvin pitkän ajan kuluessa. Vahvan talouskasvun oloissa Suomen velkasuhde alenee jopa ilman sopeutuksia ja tällöin velkajarru ei tuone lisäsopeutusvaateita suhteessa EU-sääntöihin. Hitaamman kasvun jatkuessa riski sopeutuskierteelle on kuitenkin merkittävä. Kun sopeutuksen vaikutukset kasvuun aliarvoidaan, talous ei tasapainotu odotetusti sopeutuksilla ja investoinnit jäävät tekemättä. Sopeutusvaatimusten noustessa miljardeilla ei leikkauksia koulutukseen, sote-palveluihin ja sosiaaliturvaan pystytä käytännössä välttämään. Nämä leikkaukset tulevat jo aiemmin tehtyjen leikkausten päälle ja vaikeuttavat merkittävästi aiempien leikkausten perumisen. Tällainen hyvinvointivaltion heikentäminen tulisi Suomelle monella tavalla kalliiksi. Pahimmillaan suurten sopeutusten lopputuloksena on jopa velkaantumisen kiihtyminen, kuten Orpon hallituksella.

Velkajarrun riskejä on mahdollista pienentää, kun parlamentaarista yhteistyötä jatketaan ja pitkän aikavälin tavoitteita asetetaan. Tässä työssä on tärkeää varmistaa, ettei sääntöjen tulkinnasta tehdä liian jäykkää, vaan taantumiin voidaan reagoida ja investointeja tehdä. Tämä edellyttää myös valtiovarainministeriön arvioiden kehittämistä niin, että myös investointien kasvua kiihdyttävä vaikutus huomioidaan nykyistä paremmin laskelmissa. Esimerkiksi koulutukselle valtiovarainministeriö ei tällä hetkellä osaa antaa laskemissaan minkäänlaista arvoa.

Suomen ei pidä myöskään heikentää omaa kuvaansa julkisesta taloudesta. Tärkeää olisi myös varmistaa, että velkaantumista, alijäämiä ja niiden kehitystä laskettaessa huomioidaan Suomen sosiaaliturvarahastot täysimääräisesti. Sen sijaan velkasuhdetta kasvattanut ARA-lainojen laskeminen osaksi julkista velkaa tulisi perua, koska kyse on lähes yksinomaan yksityisestä velasta. Tämä yksin pienentäisi Suomen velkasuhdetta 6 %-yksiköllä.